| 【光通信展】突破瓶颈光芯片有望引领后摩尔时代技术革命 |

凯联资本产业研究院对半导体领域做了一系列研究,近几十年以来,微电子技术与电子芯片产业遵循着摩尔定律不断发展,随着传统制程工艺逼近极限,电子芯片在进一步提升计算速度和降低功耗方面的技术突破面临难以解决的瓶颈。面向“后摩尔时代”,颠覆性技术成为破局的关键。由此,光芯片因其相较电芯片具备更高速的传输效率及更低传输损耗的天然优势,进入了人们的视野。 光芯片性能直接决定光通信应用网络系统的信息传输速度和网络可靠性 光芯片属于半导体产业内光电子器件的核心组成部分。典型的光电子器件包括了激光器、探测器等。严格意义上讲,由于纯光子器件自身难以实现完整的信息处理功能,当前的“光芯片”是指集成了光子器件或光子功能单元的光电融合芯片。

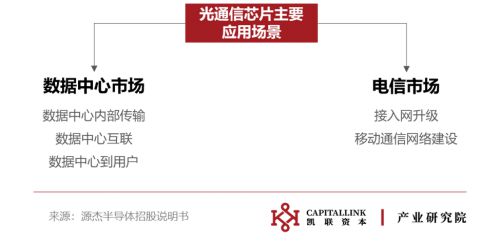

目前光芯片的技术概念有多重含义,包括光通信、光计算、光量子等,广泛应用在通信、工业、消费、汽车、医疗等领域。但其最核心的应用场景仍以光通信为主。因此本文将围绕光通信芯片进行展开。 在光通信信号的传输过程中,首先信息将会以电信号的方式输入,光芯片在发射端将电信号转换为光信号,随后经过光纤及光放大器传输至接收端,在接收端将探测到的光信号转换成电信号,最终得到可分析的数据及信息。其中光芯片是实现光电转换功能的核心器件,光芯片的性能直接决定了光通信网络系统的传输速度和可靠性。

光芯片居于光通信产业链上游,技术壁垒较高 光芯片所处光通信产业上游,技术壁垒较高。其成本占到光模块成本30%-60%,且成本占比随速率提升而增加。当前光芯片行业高端产品对外依赖度高,市场份额被朗美通、三菱电机、住友电工等外资企业占据。同时行业内已涌现出一批优秀的国内厂商,如源杰科技、武汉敏芯、云岭光电等企业正加紧研发,奋起追赶,向国产替代目标迈进。

光芯片企业的主要客户是光模块厂商及光通信设备厂商,其中设备厂商在产业链内极具话语权。随着光通信产业内国产替代进程加速,通过设备厂商的产品认证标准将成为光芯片厂商拉开差异化竞争的重要举措之一。 光芯片需求起量与下游厂商在信息基础建设的资本支出同频共振 全球流量快速增长、各场景对带宽的需求不断提升,带动高速率光芯片市场的快速发展。当前光芯片主要应用场景包括数据中心场景(数据中心内部互连和数据中心相互连接)及电信市场(光纤接入、 4G/5G 移动通信网络) 。相较而言,数据中心场景下光芯片的需求规模增速高于电信场景需求增速。

数据中心数量不断增长叠加数据中心网络架构升级,带动光芯片市场需求持续增长: 随着移动互联网和云计算的发展,数据流量快速增长,数据处理复杂度不断提升,进而推动数据中心持续性建设。在此背景下,光芯片作为实现数据中心内部互联及数据中心相互连接的核心器件,其在数据中心领域的应用需求不断攀升。 与此同时,随着传统网络架构升级至叶脊网络架构,单体机柜所需光芯片数量成倍增加且芯片用量结构将向高速率芯片快速转移。 新一代移动通信网络大规模铺设及光纤网络升级成为电信侧光芯片需求起量核心因素: 光纤接入和移动通信网络铺设是电信侧光芯片的核心应用场景,随着电信运营商对于信息基础建设的迭代更新持续投入,下游厂商的资本支出将长期驱动着光芯片向更高速率技术节点突破。 随着下游厂商对高速传输需求的不断提升,光芯片市场向更高速率技术节点转移,25G及以上速率成为当下亟待突破的核心技术节点 下游厂商的技术迭代周期成为预测光芯片市场的起量节奏的核心判断因素之一。随着各场景进入技术迭代,速率升级的窗口期,下游需求将带动高速率光芯片快速发展。 其中云计算厂商的迭代节奏大约是3-5年,电信运营商的铺设节奏大概是8-12年左右。站在2022年时点,数据中心交换机互联速率正从100G向400G升级,且长远将逐渐出现800G光模块需求,进而将带动25G及以上速率光芯片需求。 电信市场方面,光纤接入市场主要采用PON技术接入,随着PON技术向10G PON、50G PON迭代,将逐步驱动10G、及25G以上光芯片用量需求。移动通信网络市场,当前正处于5G大规模铺设节点,带动25G速率光芯片需求。

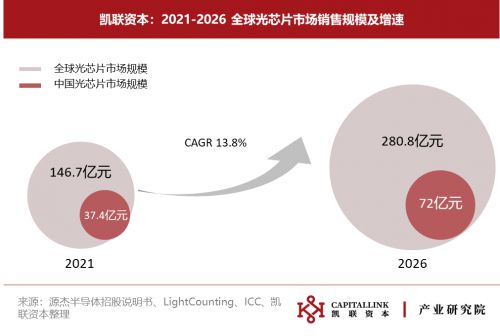

光芯片销售规模稳步增长,市场空间向高速率产品逐步转移 以销售规模为测算口径,2021年全球市场规模约146亿元,其中中国市场规模占比约25%,收入规模达37亿元。 根据LightCoungting数据进行预测,2026年全球光芯片市场规模预计达到280.8亿元,2021至2026年CAGR约13.8%,据此推测2026年中国光芯片销售规模将达72亿元。 受到地缘政治不确定性不断攀升,中美就芯片问题态度并不明确等因素影响,若国产替代紧迫性进一步增加将加速中国光芯片市场规模占比提升。

虽然2021年中国厂商总体销售规模已达到全球销售规模的25%,但拆分其销售收入至光芯片产品类型可以发现,中国厂商收入主要来源于低速率产品。在2.5G速率及以下芯片领域中,国产厂商占据主导地位,国产化比率达到80%。中低速率的10G速率芯片中,国产替代已有所突破,根据ICC数据显示,10G DFB芯片国产化率约40%。EML芯片仍有待突破,目前仅部分国产厂商实现小批量出货。 而在高端产品25G速率产品市场中中国企业与国外企业仍存在显著差距。国内厂商还处在小批量出货或送样验证中的阶段,25G以上速率的产品基本还处于研发之中。 结合全球不同速率下光芯片市场规模来看,低端产品的市场将逐步萎缩,高速率产品成为未来的技术发展趋势。因此对于国内厂商来说,突破25G速率产品研发壁垒,抢占国内高端光芯片市场成为当下最迫切的发展方向。

随着摩尔定律逐步逼近物理极限,以光为核心的科技革命势必将成为半导体行业内颠覆式创新的重要方向之一。与此同时,下游信息基础建设的技术迭代也将长久驱动光芯片行业向着更高速率的技术节点进发,持续、稳定地发展。纵观市场,以25G 速率光芯片研发进程及出货情况为当下的核心判断要素之一,率先突破高速率技术节点研发且通过头部通信设备厂商验证的国内企业将成为行业内的关注焦点。在这条坚定发展的道路上,期待中国光芯片产业突出重围,实现高质量发展。 凯联资本长期关注于中国半导体产业的发展与进步,已投项目有长鑫存储,美芯晟,昂瑞微等优秀公司。 |

| 下一篇:【光通信展】5G商用3年,给运营商和用户 |

| 上一篇:【光通信展】盘点2022年ICT产业:山 |